CQ9电子中国官方网站-功率器件制造专家,高新技术企业,服务全球市场。

中商情报网讯:逆变器是把直流电能(电池、蓄电瓶)转变成定频定压或调频调压交流电的转换器。全球范围内对可持续发展的关注不断增加,电气化趋势(如电动汽车、智能家居等)为逆变器市场带来了新的机会。

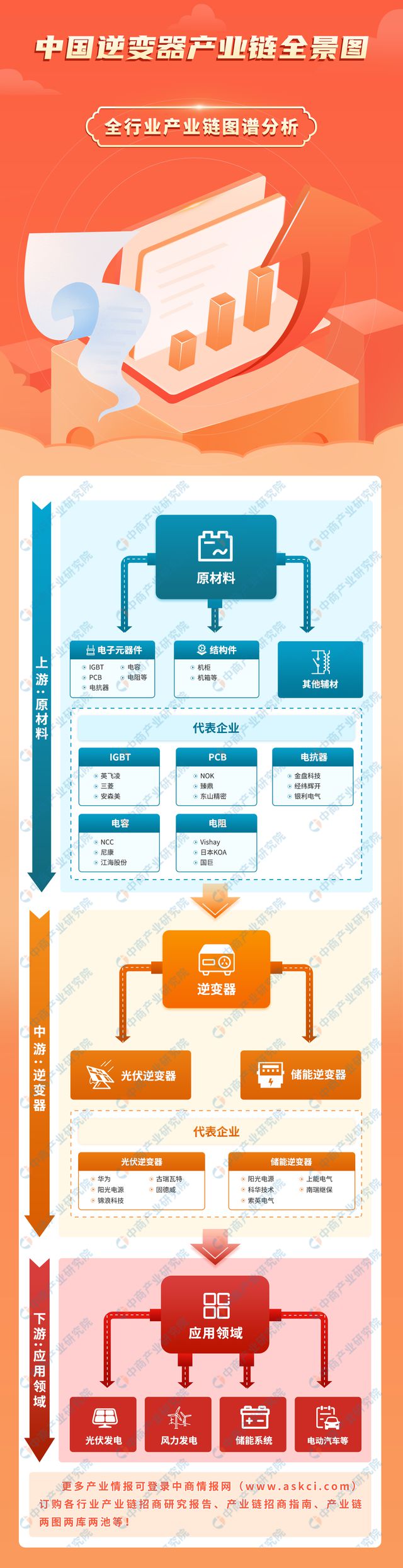

中国逆变器上游为各类原材料,包括电子元器件、结构件及其他辅材;中游为不同类型光伏逆变器,可分为光伏逆变器和储能逆变器;下游应用于光伏发电、风力发电、储能系统、电动汽车等领域。

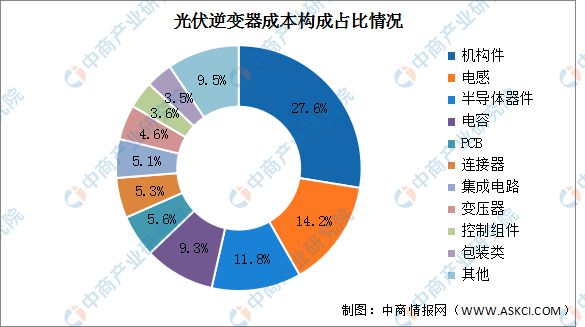

光伏逆变器原材料主要由机构件、电感、半导体器件构成,占比分别为27.6%、14.2%、11.8%。其次分别为电容、PCB、连接器、集成电路、变压器、控制组件、包装类,占比分别为9.3%、5.6%、5.3%、5.1%、4.6%、3.6%、3.5%。

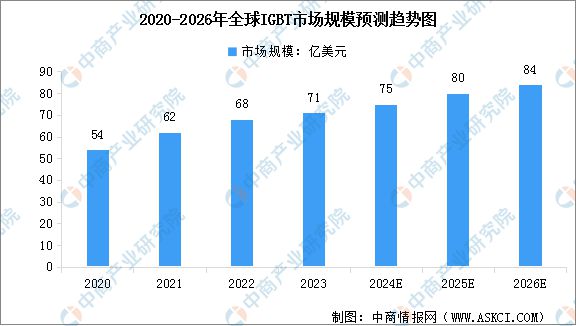

IGBT是目前发展最快的功率半导体器件之一。YOLE数据显示,2023年全球IGBT的市场规模约为71亿美元,受益于新能源汽车、新能源、工业控制等领域的需求大幅增加,预计2026年全球IGBT市场规模将达到84亿美元。中国是全球最大的IGBT市场,约占全球IGBT市场规模的40%,预计到2025年中国IGBT市场规模将达到522亿元。

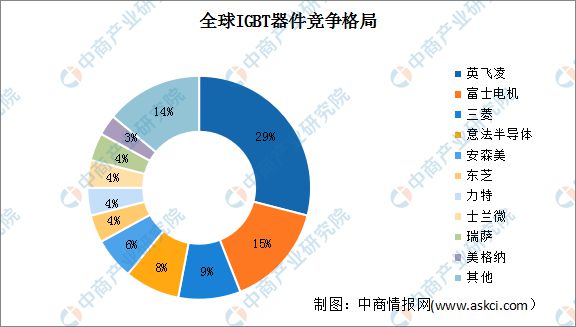

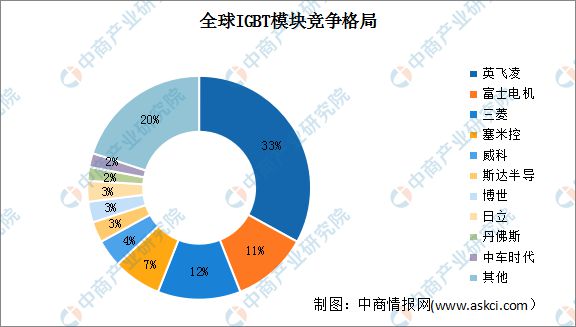

IGBT器件因其优越的性能和广泛的应用领域,在电力电子、电动汽车、高速铁路、可再生能源、工业控制、家电等多个领域发挥着重要作用。目前,全球IGBT器件行业前三大厂商市场份额达53%,英飞凌市占率位居第一,达29%;富士电机市占率15%;三菱市占率9%。

IGBT模块应用于大功率变频器、电焊机、新能源汽车、集中式光伏等领域。数据显示,全球IGBT模块行业前三大厂商占据56%市场份额,英飞凌市占率达33%。

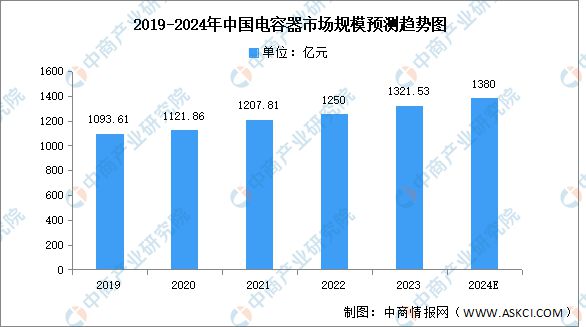

电容器是储存电量和电能(电势能)的元件。一个导体被另一个导体所包围,或者由一个导体发出的电场线全部终止在另一个导体的导体系,称为电容器。中商产业研究院发布的《2024-2028年中国电容器产业调研及发展趋势预测报告》显示,2023年中国电容器市场规模约为1321.53亿元,同比增长5.72%。中商产业研究院分析师预测,2024年中国电容器市场规模将增长至1380亿元。

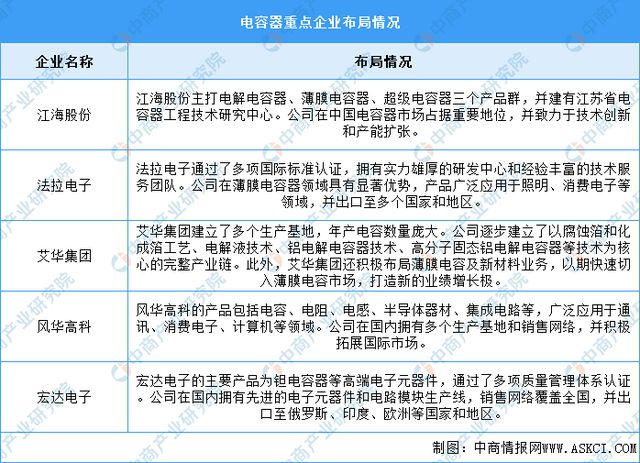

目前,电容器重点企业主要包括江海股份、法拉电子、艾华集团、风华高科、宏达电子。具体如图所示:

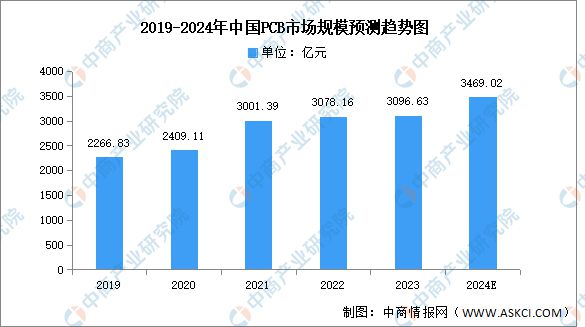

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

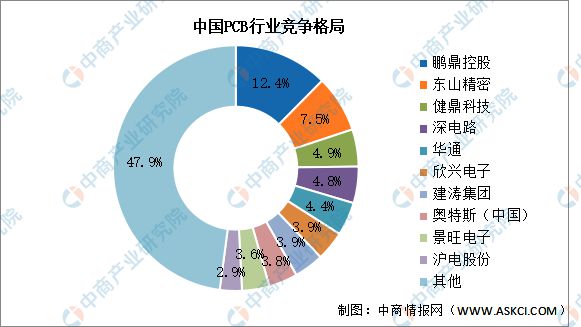

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

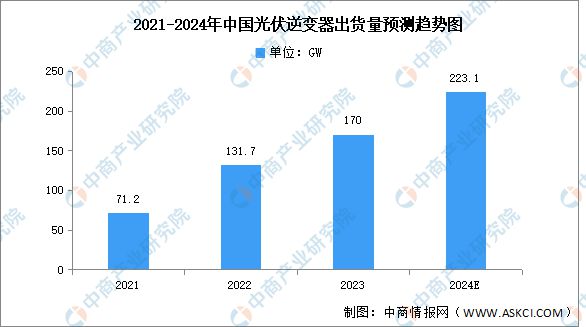

随着光伏经济性的提升与节能减排政策的推进,我国光伏行业持续景气,多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。中商产业研究院发布的《2024-2029年中国光伏逆变器行业市场前景预测及未来发展趋势报告》显示,2022年中国(内陆)光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%,2023年出货量约为170GW。预计未来中国光伏逆变器出货量将继续高速增长,中商产业研究院分析师预测,2024年总出货量将超过200GW。

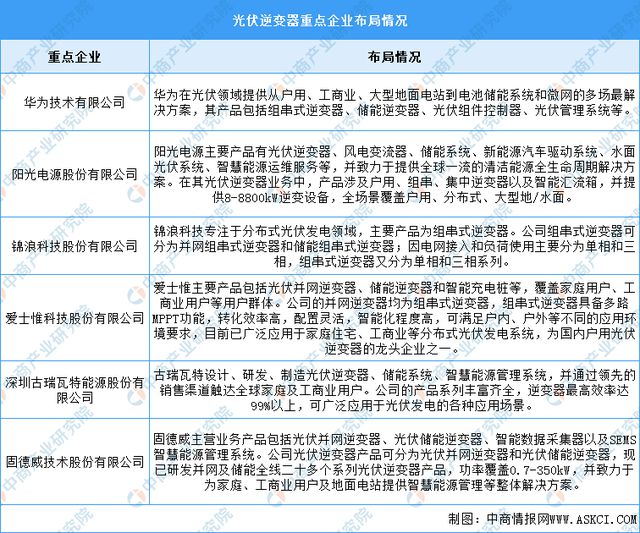

中国光伏逆变器主要生产厂商有华为、阳光电源、锦浪科技、爱士惟、固德威、古瑞瓦特等厂商。随着全球对能源和环保的重视程度不断提高,光伏逆变器行业将迎来更加广阔的发展空间。这些重点企业将继续加大技术研发和市场拓展力度,不断提升产品性能和服务质量,以满足市场和客户的需求。具体如图所示:

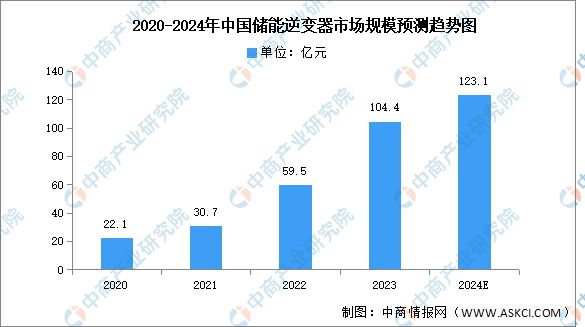

近年来,我国储能市场呈现出高速增长态势,催生对于储能逆变器的巨大需求,储能逆变器市场前景广阔,中商产业研究院发布的《2024-2030年中国储能逆变器行业市场现状调研及发展趋势预测研究报告》显示,2022年中国储能逆变器市场规模约为59.5亿元,同比增长93.81%,2023年约为104.4亿元。中商产业研究院分析师预测,2024年市场规模将超过120亿元。

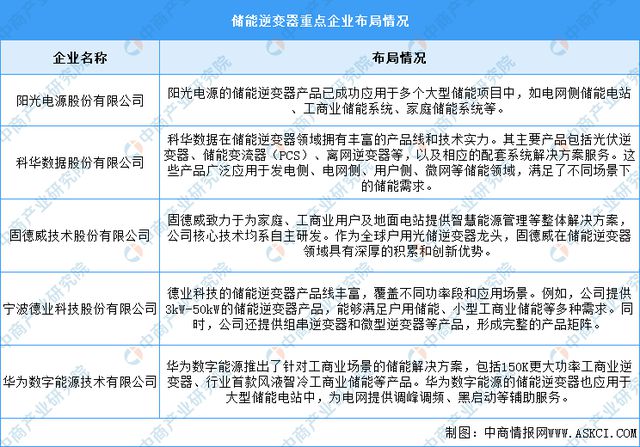

中国储能逆变器主要厂商包括阳光电源股份有限公司、科华数据股份有限公司、固德威技术股份有限公司、宁波德业科技股份有限公司、华为数字能源技术有限公司。具体如图所示:

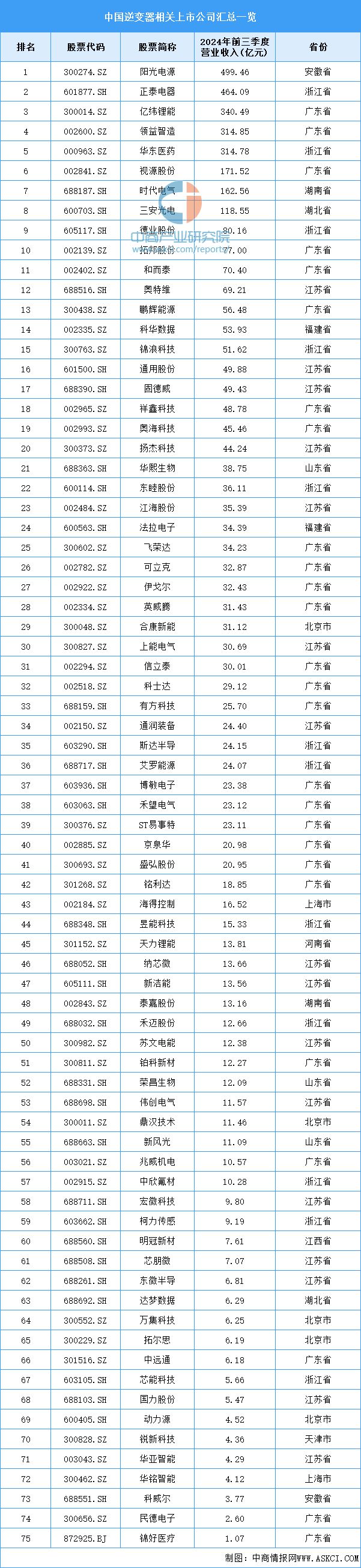

目前,中国逆变器相关上市企业主要分布在广东省,共26家,数量最多。江苏省和浙江省分别有16家和12家,排名第二第三。

光伏发电是一种利用半导体界面的光生伏特效应将光能直接转变为电能的技术。近年来,在“双碳”战略目标下,我国光伏行业得到迅速发展,光伏装机容量快速上升。国家能源局数据显示,2024年前三季度,中国光伏发电累计装机容量达77292万千瓦,同比增长48.3%。

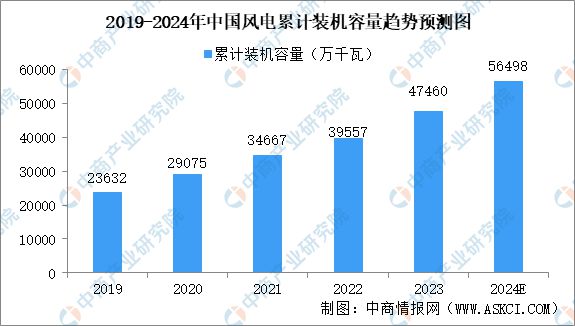

我国在风电技术研发和生产方面不断增加投入、提升技术水平和产能,已成为全球领先的风电制造国家。中商产业研究院发布的《2024-2029年中国风电设备行业调研及发展趋势前瞻报告》显示,截至2023年底,国内风电累计装机超过19.5万台,共计47460万千瓦,同比增长20%。中商产业研究院分析师预测,2024年中国风电累计装机容量将达到56498万千瓦。

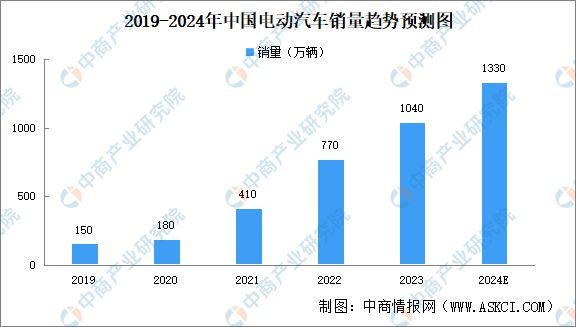

中国是全球最大的电动汽车市场。有利的政策支持、电动汽车技术的持续进步、充电基础设施的不断完善等有利因素持续推动中国电动汽车行业的发展。中商产业研究院发布的《2024-2029年中国电动汽车行业风投动向研究报告》显示,2019年至2023年中国电动汽车销量从150万辆增至1040万辆,复合年增长率为62.5%。中商产业研究院分析师预测,2024年中国电动汽车销量将达1330万辆。

更多资料请参考中商产业研究院发布的《中国逆变器市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

用支付宝可以直接从中国汇款到新加坡了!每年30万人民币,不占外汇额度!

足坛头号衰人:4年伤14次,8次拉伤腿筋 2年休400天 内马尔沉默了

胖东来神似“倪妮”员工离职 称“太内耗 神经衰弱一年多” 门店回应:已关注 正在内部调查

关键4罚1中被绝杀:浓眉39+9让7连胜从手中溜走 距MVP还差大心脏

Copyright © 2024 CQ9电子中国官方网站 版权所有