CQ9电子中国官方网站-功率器件制造专家,高新技术企业,服务全球市场。

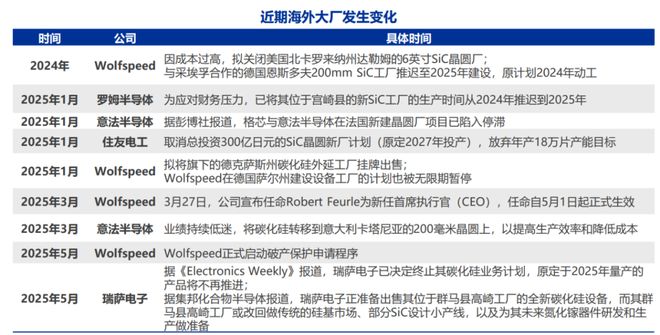

2025年5月,全球最大的碳化硅生产企业美国Wolfspeed正式启动破产保护程序。

Wolfspeed是碳化硅产业的开拓者和引领者,碳化硅产量一直到2024年都是全球第一。

不仅是Wolfspeed,西方发达国家的意法半导体、住友电工、瑞萨电子等企业也暂停了对碳化硅新生产线的投资,甚至退出了碳化硅产业。

与此同时,中国的碳化硅生产企业仍在继续扩张:天岳先进、天科合达、三安光电等企业仍继续扩大对碳化硅的投资。

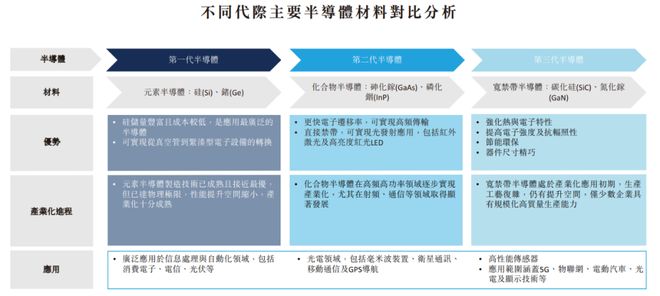

半导体是指在常温下导电性能介于绝缘体与导体之间的材料,常见的半导体材料包括硅、锗等元素半导体及砷化镓、碳化硅、氮化镓等化合物半导体。

半导体是电子产品的核心,是信息产业的基石,而半导体材料则是整个产业发展的起点。

按照研究开发和规模化应用时间的先后顺序,半导体行业将这些半导体材料划分为三代。

碳化硅属于第三代半导体材料,主要特点是禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等。

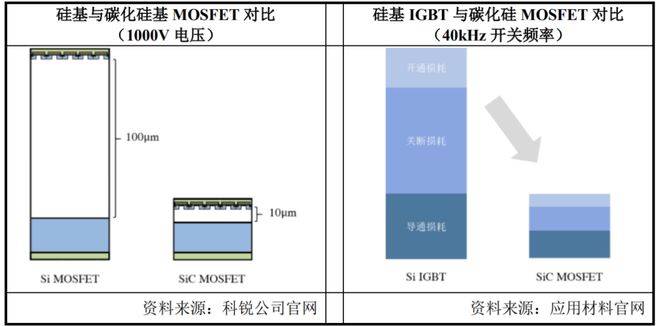

碳化硅功率器件能够极大提高能源转换效率,相比硅基功率器件有两个显著优势:

相同电压等级的碳化硅基功率器件和硅基功率器件,碳化硅基器件的尺寸是硅基器件的十分之一,导通电阻是其百分之一;

相同规格的碳化硅基MOSFET较硅基IGBT 的总能量损耗可大大降低70%。

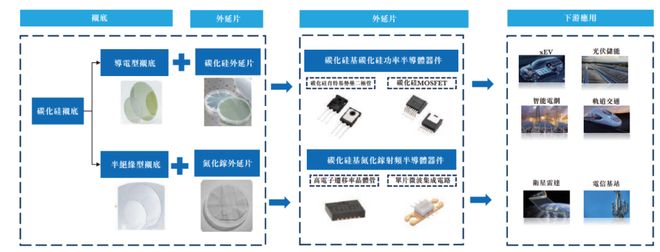

碳化硅功率器件广泛应用于电动汽车、新能源发电、轨道交通、智能电网等领域,是支撑这些新兴产业发展的基础元器件。

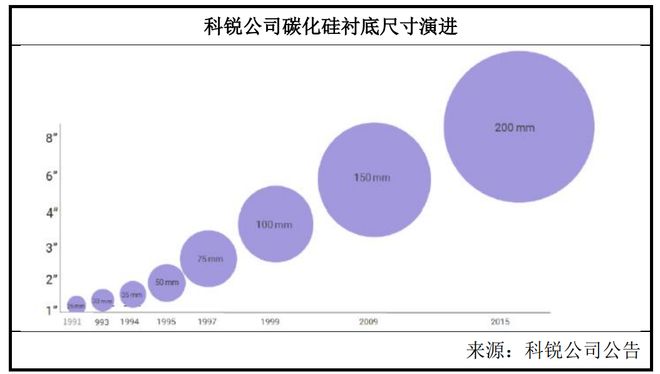

碳化硅发明和使用的时间比硅晚了四十多年,一直到1991年科锐公司(Wolfspeed前身)才推出了全球首片商用碳化硅晶圆并开始碳化硅材料的产业化应用。

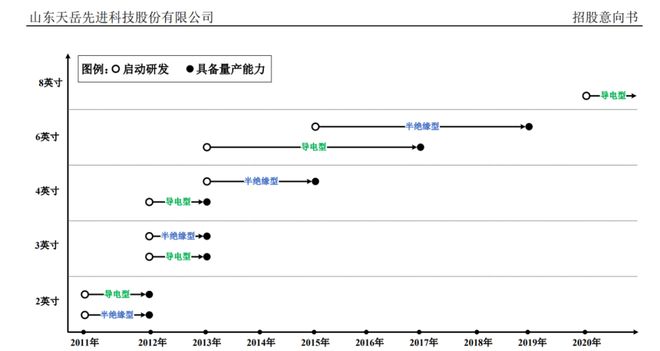

碳化硅产业技术演进的主要路径是碳化硅衬底的尺寸(按直径计算):按照2 英寸(50mm)、3 英寸(75mm)、4 英寸(100mm)、6 英寸(150mm)、8 英寸(200mm)和12英寸(300mm)的路径演进。

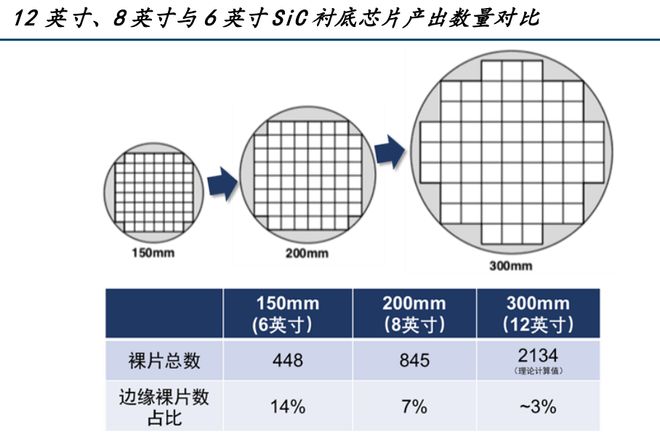

碳化硅材料的尺寸越大,可以同时制造的芯片数量就越多,碳化硅芯片的制造成本就会越低。

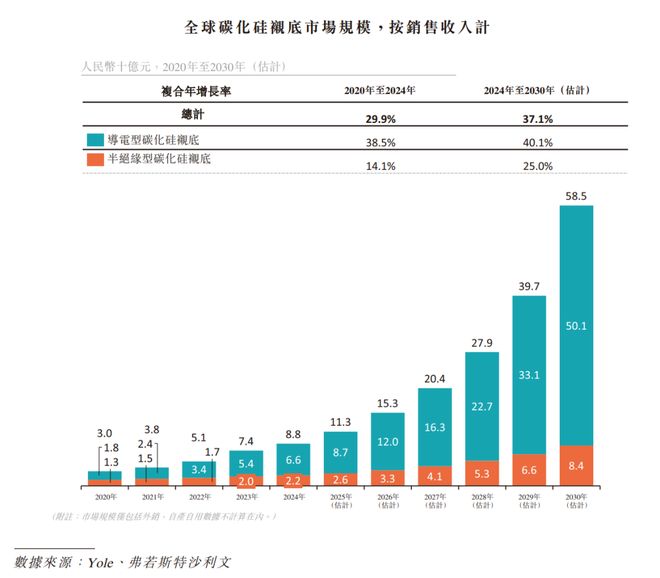

作为一种90年代才逐步商业化的半导体材料,碳化硅材料的整体市场份额相对较小,2020年全球碳化硅衬底的市场规模大概是30亿元。

随着电动车、风力发电和光伏发电等产业的发展,碳化硅衬底的市场规模增长很快:在2024年增长至88亿元,预计在2030年增长至585亿元。

现阶段全球99%以上的集成电路和95%以上的半导体器件都是以硅作为基础功能材料,化合物半导体占比相对较低,仅占5%左右。

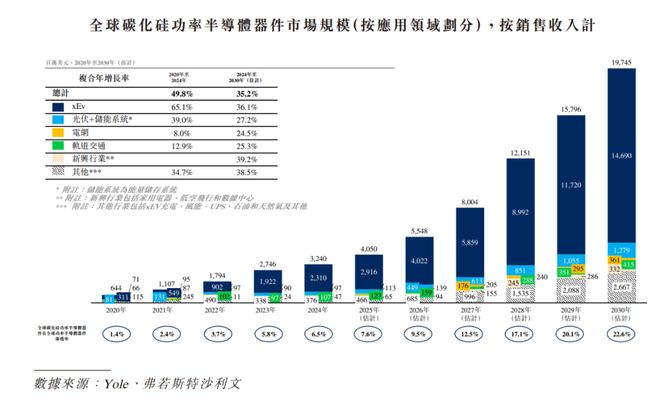

2020年全球碳化硅功率器件市场规模是6.44亿美元,2024年增长至32.40亿美元。

碳化硅功率器件的下游就是市场规模更加庞大的电动车、风力发电和光伏发电等新兴产业,对这些新兴产业的发展至关重要。

1991年科锐公司推出了全球首片商用碳化硅晶圆,1999年实现了4英寸碳化硅晶圆的量产。

此后在2009年和2015年又是科锐公司在全球最早实现了6英寸碳化硅晶圆和8英寸碳化硅晶圆的量产。

2021年10月科锐正式更名为Wolfspeed并大规模扩张产能,准备利用新能源汽车发展的有利时机在碳化硅材料领域大展拳脚。

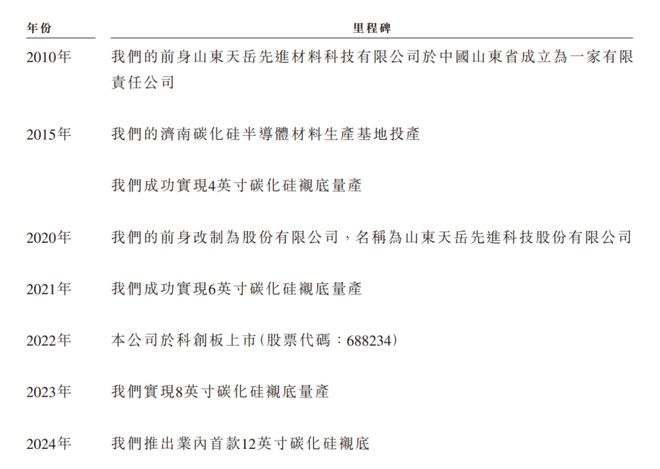

天岳先进2010年才刚刚成立,天科合达则在2010年后进入碳化硅产业,三安光电更是在2020年左右才建成第一条碳化硅生产线。

2015年天岳先进实现了4英寸碳化硅晶圆的量产,2019年实现了6英寸碳化硅晶圆的量产。

2023年天岳先进实现了8英寸碳化硅晶圆的量产,比美国Wolfspeed公司晚了8年。

2024年天岳先进成功开发了12英寸晶圆,在12英寸碳化硅晶圆的开发上领先所有企业。

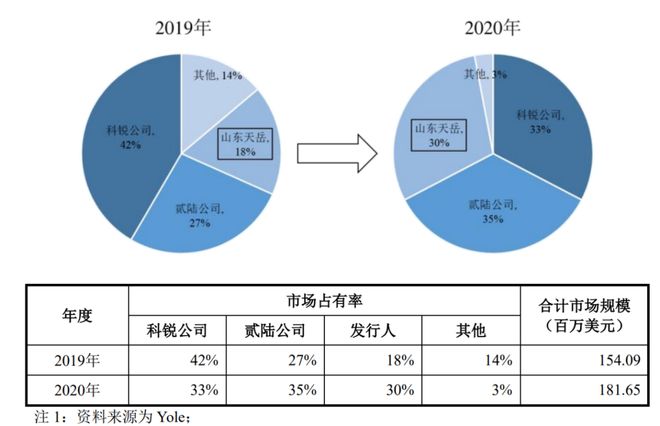

2020年天岳先进依靠4英寸和6英寸碳化硅产能,在碳化硅材料的市场份额已经跃居第三。

虽然科锐公司早在2015年就实现了8英寸碳化硅晶圆的量产,但是一直到今天大多数企业都还未解决8英寸生产线的良率问题。

根据Yole的数据,2020年全球碳化硅材料的市场规模才只有1.8亿美元,只相当于硅晶圆市场规模的百分之一。

市场规模是一个产业发展成熟度的重要标志之一,如此小的市场规模也反映了碳化硅产业的不成熟。

中国碳化硅企业虽然发展的时间较晚但是发展速度却十分迅速,大部分中国碳化硅企业直接从6英寸生产线年以后有多家企业进入碳化硅产业并具备了量产能力。

根据业内一份不完整的统计,2023年中国具备6英寸碳化硅晶圆量产能力的企业达到15家之多,6英寸碳化硅晶圆产能已经大幅超过西方国家。

不仅如此,中国碳化硅企业未来的产能扩张规划更是惊人,将显著超过国外企业的总体产能。

Wolfspeed在2015年就具备了8英寸碳化硅晶圆的量产能力,但是一直都只是小批量生产,公司新建的莫霍克谷8英寸碳化硅晶圆厂在2025年才实现大规模量产。

罗姆公司和Coherent公司在2024年都只有小批量生产8英寸碳化硅晶圆的能力,西方国家其它碳化硅企业也大致如此。

国内碳化硅生产企业如天科合达、天岳先进和三安光电等都已经具备了小批量生产8英寸碳化硅晶圆的能力。

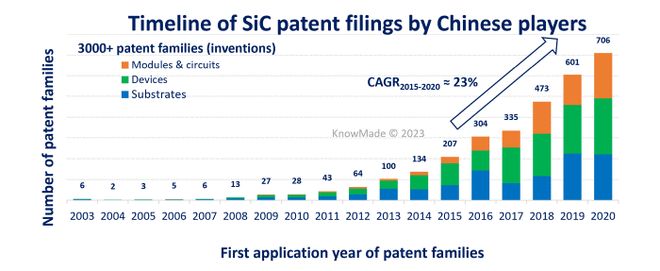

2010年中国企业碳化硅产业发明专利的申请数量只有28项,到2020年则增长至706项,十年时间扩大了30多倍。

中国企业在碳化硅产业技术上的发展有利支持了产业的发展,使得中国碳化硅企业在竞争中不断取胜。

中国的天科合达、天岳先进等企业不仅在生产技术上完成了突破,而且显著降低了生产成本:

天岳先进通过改进长晶工艺,将6英寸衬底的良率提升至突破性的80%,并成功将关键设备单晶炉的成本压缩至进口设备的50%;

天科合达则通过持续的工艺创新,使6英寸衬底价格在三年内下降了60%,从每片约1000美元大幅压低至400美元左右,仅为国际巨头价格的30%。

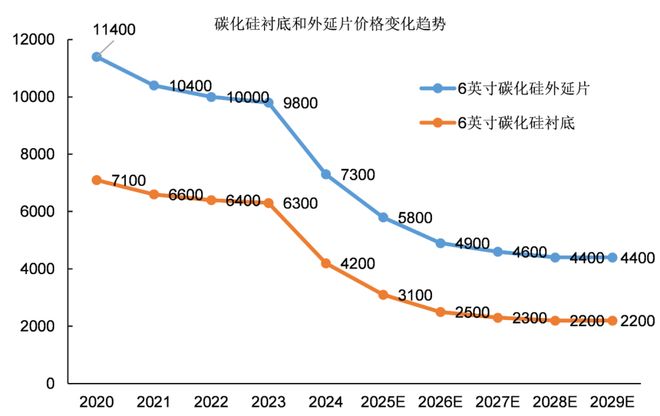

2020年每片6英寸碳化硅衬底的价格还有7100元,到2024年已经下跌至4200元,而且下跌的趋势还没有停止。

Wolfspeed在2021~2024年大规模投资进行产能扩张,新建了莫霍克谷8英寸碳化硅晶圆厂并扩大了达勒姆6英寸碳化硅晶圆厂的产能。

Wolfspeed原本想借助电动车发展的时机快速扩张,但是碳化硅晶圆价格的快速下跌直接浇灭了Wolfspeed的梦想。

碳化硅晶圆价格的急剧下跌摧毁了Wolfspeed盈利的希望,最终导致Wolfspeed在2025年破产,而这主要是中国企业的竞争导致的。

2025年Wolfspeed破产,而日本和欧洲的碳化硅生产企业也纷纷中止了对碳化硅的投资。

中国厂商的快速崛起彻底改变了全球SiC晶圆的竞争格局,海外碳化硅企业被一点一点赶出了市场。

另一方面,中国已经具备了高新技术产业发展的全部条件,有能力进入所有新技术领域。

碳化硅产业的技术至今还不成熟,西方国家前面领先的几十年大部分是属于前期的摸索和试错,他们的先发优势还不能构成技术壁垒。

此外碳化硅材料整体的市场规模较小,下游需求尚未真正发展起来,西方国家企业在碳化硅产能也没有形成显著优势。

碳化硅功率器件在新能源时代才迎来市场需求的爆发,而中国在电动车、风电、光电这些新兴产业上都是领先的,自然会推动对上游碳化硅材料的需求。

在诸多前沿产业中,以芯片为代表的半导体产业由于发展时间长,以美国为代表的西方国家领先优势较大,中国无法在短期内追赶上。

碳化硅产业的发展时间相对较短,特别是商业化时间的较短,因此中国与西方国家的差距较短。

中国在资金、基础产业、技术条件、资金和市场需求等各方面的条件都十分完备,因此能够在短期内追赶上西方国家。

在碳化硅产业链上,中国现在只是在碳化硅材料这个环节对国外企业完成了赶超,下游碳化硅功率器件仍然是意法半导体、英飞凌、安森美等国外企业占据着主要的市场份额。

碳化硅材料一年的市场规模只有几十亿美元,远不如规模将近200亿美元的硅单晶市场。

为什么发达国家以前在汽车、飞机、机床、PC等这样的终端产品上大幅领先中国?

不仅是因为他们在产品总体设计上领先,还因为他们在材料、零部件等上游环节同样领先。

以碳化硅产业为例,虽然碳化硅材料生产技术的难度很高,但是中国有能力进入碳化硅生产企业数量很多。

最主要后果是高科技产品价格的快速下跌,使得西方国家高科技产业发展的模式无法维持!

根源是中国碳化硅企业快速扩张产能以后价格下跌的速度太快了,在这种价格水平下西方企业投资建设12寸生产线将没有回报。

中国企业都是从与西方国家企业的竞争中发展起来的,都是从低端做起、从低价做起。

中国企业在技术上向上攀爬是为了改善生存条件,反正比做低技术和低端产品的回报更高。

发达国家则完全不同,发达国家的企业原本占据了利润最丰厚的高端市场和产业链,这些资本要求的回报极高。

如果没有中国企业的竞争,西方国家的这种发展模式是可以维持下去的,实际是西方国家利用高科技向不发达国家征税。

中国不仅打破了西方国家企业对全球征收的高科技税收,更是直接在竞争中击败了西方国家企业。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

武汉警方通报“双胞胎学生跳楼”:胡某(女,32岁)杜撰传发,已对其依法处理

别舍不得开空调!港大最新研究:高温加速衰老,而低温环境可抑制多种癌症生长

PWC中国区预选结束,正赛六强出炉!TYLOO、LVG、3DMAX、B8首亮相

Novodisq发布11.5PB容量的2U刀片服务器,单条SSD容量144TB

Copyright © 2024 CQ9电子中国官方网站 版权所有