CQ9电子中国官方网站-功率器件制造专家,高新技术企业,服务全球市场。

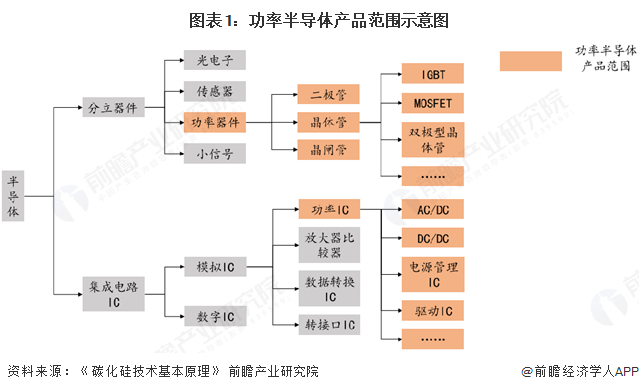

功率半导体可以分为功率IC和功率分立器件两大类,其中功率分立器件主要包括二极管、晶闸管、晶体管等产品。功率半导体主要分为功率器件、功率IC。其中功率器件主要包括二极管、晶体管、晶闸管三大类别,其中晶体管是分立器件中市场份额最大的种类。常见晶体管主要有BJT、IGBT和MOSFET。MOSFET和IGBT逐渐成为主流,而多个IGBT可以集成为IPM模块,用于大电流和大电压的环境。功率IC是由功率半导体与驱动电路、电源管理芯片等集成而来的模块,主要应用在小电流和低电压的环境。

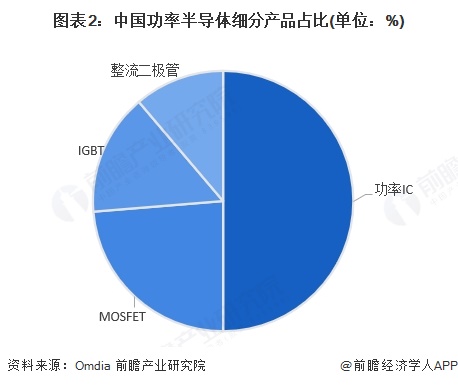

从功率半导体的市场结构来看,功率半导体可分为功率器件和功率IC两大类,目前在国内功率半导体市场中,占最大比重的是功率IC,占比为50%,而在功率器件领域,应用较为广泛的包括金属氧化物半导体场效应晶体管(MOSFET)、绝缘栅双极型晶体管(IGBT)、整流二极管等,占比分别为24%、15%以及11%。

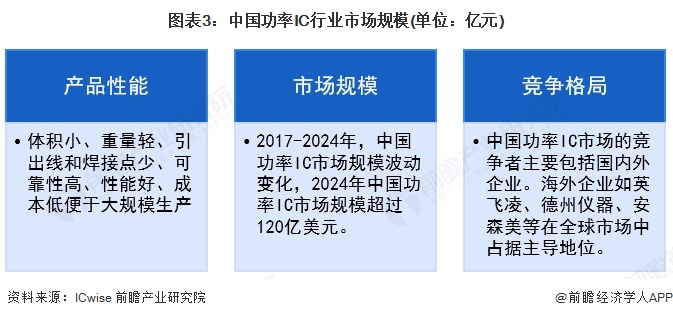

中国目前是世界第一的制造大国,拥有覆盖众多领域的制造企业和完整的制造业产业链,同时中国又拥有庞大的消费市场。这给中国功率IC产业的崛起提供了丰富土壤。2017-2024年,中国功率IC市场规模波动变化,2024年中国功率IC市场规模超过120亿美元。功率IC市场中产品类型众多、应用极其广泛,营收非常分散,营收比较集中的领域占少数。即便是同类型产品,也因功能、参数要求不同,常常需要针对性设计。功率IC领域技术入门门槛不高,但对企业的持续研发能力要求很高。中国功率IC市场的竞争者主要包括国内外企业。海外企业如英飞凌、德州仪器、安森美、意法半导体亚德诺在全球市场中占据主导地位。国际市场上,几家海外的巨头企业入行较早,研发能力很强,技术和产品积累深厚,占据了较大的市场份额。

功率IC广泛应用于消费、通信、计算、汽车、工业等各个市场。当下功率IC的技术趋势正向着高集成度、定制化、高可靠性等方向演进。高可靠性意味着功率IC的设计定制化;高集成度意味着功率IC日益复杂、制造工艺先进化,目前已往40nm工艺节点往前迈进;定制化意味着终端客户需求多样、产品差异化;高可靠性意味着国内客户已向高端产品迈进、IC参数的余量和温度范围等要求日益提升。国产功率IC高端产品缺位,需要加大技术投入和积累,及时了解和满足客户需求,方能赢得市场。中国功率IC研发在高端应用赛道上有些缺失,如在工业领域、汽车产业、计算市场的服务器、通信的局端设备等可靠性要求高的领域。因此,未来中国功率IC市场研发主要向高端市场推进,不断实现国产替代。

中国“新基建”建设提速,其中5G基站、特高压、轨道交通和充电桩等多个“新基建”板块建设需求增长,“新基建”各版块的建设需求为中国IGBT市场带来大量增量。同时,新能源汽车的高速发展,也推动了中国IGBT行业的快速发展。结合Yole披露的数据,2024年中国IGBT功率半导体行业的市场规模约为226亿元,同比增长7%。

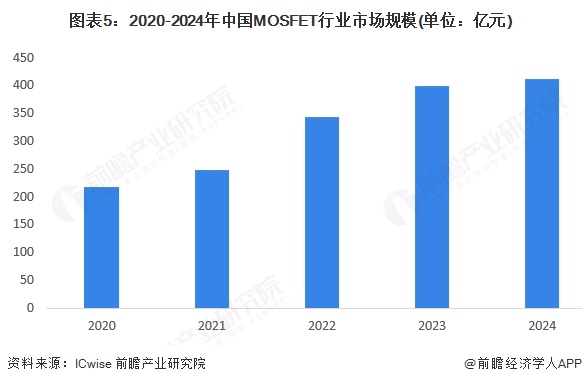

按沟道结构划分,MOSFET可分为平面型、沟槽型和超结型三类。从分类标准看,MOSFET按载流子类型可分为N型和P型两大类;按沟道形成方式可分为增强型和耗尽型两种,增强型MOSFET是主要产品类型;按照沟道结构划分,可分为平面型、沟槽型(包含沟槽型与屏蔽栅型)和超结型三类。根据ICwise的数据,中国MOSFET是全球最大的消费市场,占比超过40%。2020-2024年中国MOSFET行业市场规模从218亿元增长到412亿元,年复合增速17%。

更多本行业研究分析详见前瞻产业研究院《中国功率半导体行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对功率半导体行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来功率半导体行业发展轨迹及实践经验,对功率半导体行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

Copyright © 2024 CQ9电子中国官方网站 版权所有